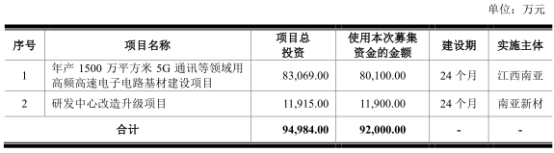

6月10日,南亚新材料科技股份有限公司(以下简称“南亚新材”)首发上会。南亚新材拟在上交所科创板上市,保荐机构为光大证券。南亚新材本次拟公开发行股票不超过5860.00万股,不低于发行后总股本的25%。公司拟募集资金9.20亿元,分别用于年产1500万平方米5G通讯等领域用高频高速电子电路基材建设项目、研发中心改造升级项目。

公开资料显示,这并非南亚新材首次冲击资本市场。2018年4月南亚新材就开始接受上市辅导,2019年1月,该公司提交首次公开发行招股说明书申请上交所上市。2019年4月30日,中国证券业协会组织完成了对首发企业信息披露质量抽查的抽签工作,抽中了南亚新材等共5家企业。随后证监会对南亚新材信息披露质量及中介机构执业质量进行检查,5月28日,南亚新材被证监会宣布终止审查IPO。

南亚新材的实际控制人为包秀银、包秀春、包秀锡、包爱芳、包秀良、包爱兰、郑广乐、黄剑克和高海等九名自然人。

2019年,公司营业收入下滑,且连续三年公司销售商品、提供劳务收到的现金低于当期营业收入。2017年至2019年,南亚新材实现营业收入分别为16.39亿元、18.38亿元、17.58亿元,同期销售商品、提供劳务收到的现金分别为6.54亿元、9.13亿元、10.19亿元。

报告期内,公司实现归属于母公司所有者的净利润分别为8300.84万元、1.12亿元、1.51亿元,同期公司经营活动产生的现金流量净额分别为8254.99万元、2.04亿元、1.23亿元。

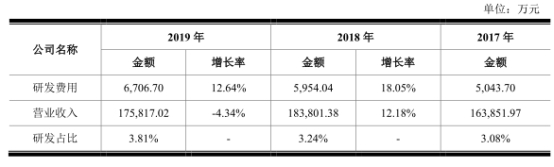

2017年至2019年,南亚新材研发费用分别为5043.70万元、5954.04万元和6706.70万元,占营业收入的比例分别为3.08%、3.24%和3.81%。

南亚新材系国家高新技术企业,2019年其高新技术企业资格到期,需要重新认定。2020年国家高新技术企业认定评审趋严,南亚新材高新技术企业资格复审前景难料。

资料显示,对收入在5000万-2亿之间的企业,研发费用要求占比在4%以上;而科技人员占职工总数不低于10%。

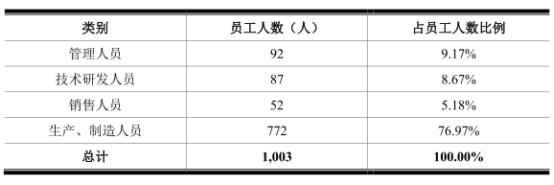

2019年末,公司技术研发人员87人,占员工人数8.67%。

2017年至2019年,南亚新材销售费用分别为4373.68万元、4480.81万元、5064.44万元。

报告期内,南亚新材应收账款余额分别为5.84亿元、6.69亿元、6.97亿元,应收账款净额分别为5.66亿元、6.66亿元、6.92亿元,占营业收入的比例分别为34.55%、36.21%和39.36%,应收账款周转率分别为3.49、2.98、2.59。

2017年至2019年,南亚新材存货金额分别为1.49亿元、1.28亿元、1.92亿元,占流动资产的比例为13.93%、10.51%和15.21%,存货周转率分别为9.79、11.38、8.95。

2017年至2019年,南亚新材主营业务毛利率分别为17.04%、14.37%和18.60%,毛利率波动较大。2017年、2018年,与同行业公司相比,南亚新材毛利率垫底。

2017,生益科技毛利率19.91%、金安国纪毛利率26.18%、华正新材毛利率17.79%。2018年,生益科技毛利率20.16%、金安国纪毛利率16.45%、华正新材毛利率15.07%。

招股书披露,南亚新材报告期内发生1起废气超标排放和2起机械伤害事故。3年内,2起机械伤害事故,死亡2人。

据每日经济新闻报道,南亚新材料对第一大客户奥士康的销售数据出现了“打架”情形。2019年,公司对奥士康的销售收入为2.6亿元,占比15%。然而,据奥士康2019年年报,公司对第一大供应商的采购金额为2.95亿元,占年度采购比例15%。

中国经济网记者向南亚新材董事会办公室发去采访提纲,截至发稿未收到回复。

覆铜板生产企业拟科创板上市 实际控制人9人

南亚新材主营业务系覆铜板和粘结片等复合材料及其制品的设计、研发、生产及销售。

覆铜板是制作印制电路板的核心材料,印制电路板是电子元器件电气连接的载体,覆铜板及印制电路板是现代电子信息产品中不可或缺的重要部件,被广泛应用于消费电子、计算机、通讯、汽车电子、航空航天和工业控制等终端领域。

南亚集团是南亚新材的控股股东,持有公司71.70%的股权。

南亚新材的实际控制人为包秀银、包秀春、包秀锡、包爱芳、包秀良、包爱兰、郑广乐、黄剑克和高海等九名自然人,其中:包秀银、包秀春、包秀锡、包爱芳、包秀良、包爱兰6人为兄弟姐妹关系,郑广乐与包爱芳为夫妻关系,黄剑克与包秀银为甥舅关系(包秀银姐姐包爱玉之子),高海为包秀银的妻弟。

南亚新材的实际控制人包秀银等九名自然人通过直接和间接的方式控制公司发行前总股本的81.25%,包括直接持有公司9.55%的股份以及通过南亚集团间接控制公司71.70%的股份。本次发行完成后,实际控制人合计控制公司60.94%的股份,股权集中度仍然较高。

据招股书,南亚集团设立之初的股东主要由包秀银及其亲属朋友、郑海荣及其亲属朋友,和张东、耿洪斌等行业专家组成。基于亲朋好友之间的信任关系,南亚集团历史上曾存在部分股权代持情况,后经逐步规范并清理,股权代持情况已于报告期外全部解除。

包秀银,男,1962年4月出生,中国国籍,无境外永久居留权,高中学历。1983年至1985年任浙江省乐清市运输公司运输员,1985年1月至1992年9月任上海利民电器厂厂长,1992年11月至2017年8月任浙江银鹰开关厂厂长,2000年6月至今在公司及南亚集团任职,现任公司及南亚集团董事长。

包秀春,男,1957年12月出生,中国国籍,无境外永久居留权,高中学历。1976年6月至1992年5月任乐清市联轴器厂技术员,1992年11月至2017年8月任浙江银鹰开关厂副厂长,2017年8月至今任浙江银鹰开关厂厂长,现任公司董事。

包秀锡,男,1955年2月出生,中国国籍,无境外永久居留权,大专学历。1987年1月至2013年4月任职于浙江省乐清市人民法院,2013年5月退休。

包爱芳,女,1964年5月出生,中国国籍,无境外永久居留权,高中学历。1986年6月至1994年2月任柳市镇政府财务,1994年6月至今任浙江银鹰开关厂会计。

包秀良,男,1946年10月出生,中国国籍,无境外永久居留权,高中学历。1993年3月至2002年3月任柳市东风村出纳,2002年3月至2008年3月任柳市镇东风村副村长,2008年4月退休。

包爱兰,女,1956年8月出生,中国国籍,无境外永久居留权,高中学历。1976年5月至1994年6月任柳市小学代课老师,1994年7月至2011年2月任浙江银鹰开关厂注塑分厂仓管员,2011年3月退休。

郑广乐,男,1961年10月出生,中国国籍,无境外永久居留权,大专学历。1993年5月至今任浙江银鹰开关厂采购经理。

黄剑克,男,1971年9月出生,中国国籍,无境外永久居留权,高中学历。1989年1月至1998年10月个体经营,1998年11月至2000年3月浙江银鹰开关厂销售员,2000年4月至2010年2月在公司任职,历任销售员、副总经理,2011年1月至今任上海伟劲陶瓷科技有限公司总经理,2016年8月至今任江苏伟劲特种陶瓷有限公司总经理。

高海,男,1970年5月出生,中国国籍,无境外永久居留权,高中学历。1988年8月至1997年12月任职于江苏镇江金山饭店,1998年1月至2002年7月任扬州三力电器(集团)公司华力电器厂业务经理,2002年至今在公司任职,现任公司总经办副主任。

南亚新材拟在上交所科创板上市,保荐机构为光大证券。南亚新材本次拟公开发行股票不超过5860.00万股,不低于发行后总股本的25%。公司拟募集资金9.20亿元,其中8.01亿元用于年产1500万平方米5G通讯等领域用高频高速电子电路基材建设项目、1.19亿元用于研发中心改造升级项目。

销售商品收到现金连续3年不敌营业收入

南亚新材2019年营业收入下滑,且连续三年公司销售商品、提供劳务收到的现金低于当期营业收入。

2017年至2019年,南亚新材实现营业收入分别为16.39亿元、18.38亿元、17.58亿元,同期销售商品、提供劳务收到的现金分别为6.54亿元、9.13亿元、10.19亿元。

南亚新材2017年、2019年的经营活动产生的现金流量净额低于净利润。

报告期内,公司实现归属于母公司所有者的净利润分别为8300.84万元、1.12亿元、1.51亿元,同期公司经营活动产生的现金流量净额分别为8254.99万元、2.04亿元、1.23亿元。

公司表示,2019年经营性应付项目增加额的减少和存货余额增加使得当年经营活动现金流净额较上年下降2.57亿元;考虑到经营性应收项目增加额的下降使得当年经营活动现金流净额较上年增加1.30亿元等因素的影响后,2019年经营活动现金流净额较上年下降8122.51万元。

研发费用率偏低 高新技术企业复审难过?

2017年至2019年,南亚新材研发费用分别为5043.70万元、5954.04万元和6706.70万元,占营业收入的比例分别为3.08%、3.24%和3.81%。

报告期内,公司研发费用主要由人员人工费用和直接投入费用等组成,其中人员人工费用分别为1032.85万元、1124.40万元、1393.48万元;直接投入费用分别为3987.98万元、4780.66万元、5047.36万元。

此外,公司2019年末员工1003人,而本科及以上学历仅80人,占员工人数比例为7.98%,技术研发人员87人,占员工人数8.67%。

南亚新材系国家高新技术企业,2019年其高新技术企业资格到期,需要重新认定。

根据2017年10月23日公司取得的由上海市科学技术委员会、上海市财政局、上海市国家税务局、上海市地方税务局联合签发的编号GR201731000815高新技术企业证书,有效期为3年,公司2017年至2019年享受高新技术企业15%优惠税率。

报告期内,公司享受所得税税收优惠的金额分别为1156.84万元、632.54万元和1287.32万元,占当期利润总额的比例分别为11.57%、5.06%和7.60%。

中国经济网记者注意到,2020年国家高新技术企业认定评审趋严,南亚新材高新技术企业资格复审前景难料。

资料显示,对收入在5000万-2亿之间的企业,研发费用要求占比在4%以上;而科技人员占职工总数不低于10%,南亚新材不符合上述两项要求。

招股书称,如果公司在上述所得税优惠期满后无法继续通过高新技术企业资格复审,企业所得税率将按规定恢复为25%,公司未来的盈利水平将可能因适用的企业所得税税率提高而降低,存在所得税优惠政策变化的风险。

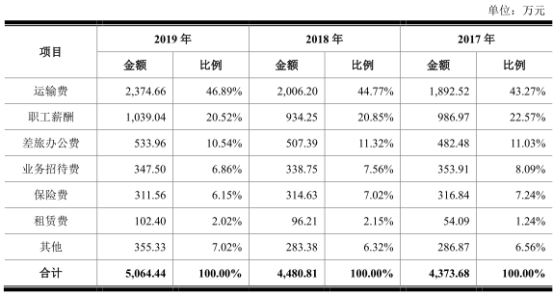

销售费用连升两年

2017年至2019年,南亚新材销售费用分别为4373.68万元、4480.81万元、5064.44万元。

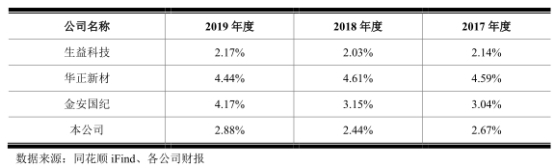

报告期内,公司销售费用率分别为2.67%、2.44%、2.88%,略高于生益科技,而低于金安国纪、华正新材。

南亚新材销售费用主要由运输费和职工薪酬等组成。报告期内,销售费用中运输费分别为1892.52万元、2006.20万元、2374.66万元;职工薪酬分别为986.97万元、934.25万元、万1039.04元。

招股书显示,2018年,公司销售费用较上年增加107.14万元,增长2.45%,主要系运输费用增加所致。由于销售收入较上年增长12.18%,运输费用相应增加113.68万元。

2019年,公司销售费用较上年增加583.63万元,较上年增长13.03%,主要系运输费用和职工薪酬增加所致。其中,本年运输费用较上年增加368.46万元,主要系本期PP销售采用冷藏运输的月份数从原来的5个月左右增长到约9个月所致。此外,由于本年业绩增长,销售人员薪酬较上年增加104.79万元。

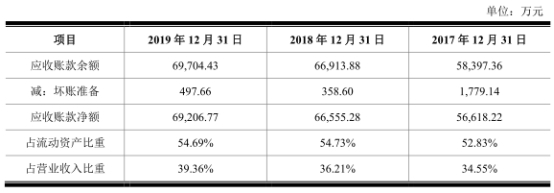

2019年应收账款7亿元

2017年至2019年,南亚新材应收账款余额分别为5.84亿元、6.69亿元、6.97亿元。

报告期内,公司应收账款净额分别为5.66亿元、6.66亿元、6.92亿元,占流动资产的比例分别为52.83%、54.73%和54.69%,占营业收入的比例分别为34.55%、36.21%和39.36%。

2018年末,公司应收账款余额增加8516.52万元,主要原因是随着公司产能释放,主营业务收入同比增加2.01亿元,增幅为12.44%,故应收账款余额相应增长。

2019年末,公司应收账款余额增加2790.56万元,主要原因是随着江西南亚生产线建设项目四季度投产,公司第四季度营业收入同比增长2147.09万元,新增收入形成的应收账款尚在信用期内,故应收账款余额相应增加。

报告期内,公司应收账款周转率分别为3.49、2.98、2.59,公司应收账款周转率平均高于华正新材,低于金安国纪,与生益科技基本持平。

此外,招股书披露,客户深圳华祥荣正电子有限公司、大连太平洋多层线路板有限公司、大连太平洋电子有限公司和深圳市金安天正电子材料有限公司因自身经营不善,无法支付其各自所欠公司货款863.45万元、194.26万元、151.80万元和266.06万元,合计1475.57万元,公司诉讼后预计无收回可能,分别于2014年、2015年对该部分应收账款全额计提了坏账准备,并于2018年核销了上述货款。

客户昆山哈瑞电子科技有限公司、中山市朗宁电子科技有限公司因自身经营不善,无法支付其各自所欠公司货款119.14万元、26.06万元,合计145.21万元,公司预计无收回可能,于2019年对该部分应收账款全额计提了坏账准备。

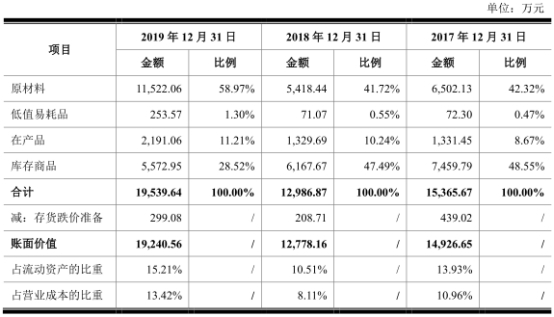

2019年存货2亿元

2017年至2019年,南亚新材存货金额分别为1.49亿元、1.28亿元、1.92亿元,占流动资产的比例为13.93%、10.51%和15.21%。

其中,原材料金额分别为6502.13万元、5418.44万元、1.15亿元,占存货的比例分别为42.32%、41.72%、58.97%;库存商品金额分别为7459.79万元、6167.67万元、5572.95万元,占存货的比例分别为48.55%、47.49%、28.52%。

报告期内,公司存货周转率分别为9.79、11.38、8.95。2019年,公司存货周转率低于金安国纪,高于生益科技、华正新材。

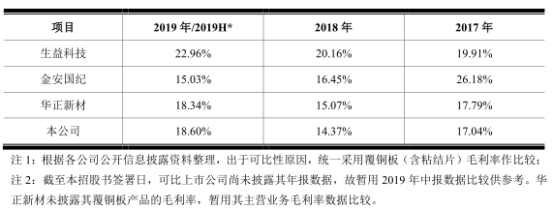

毛利率波动大 连续两年垫底

2017年至2019年,南亚新材主营业务毛利率分别为17.04%、14.37%和18.60%,毛利率波动较大。

2017年、2018年,与同行业公司生益科技、金安国纪、华正新材相比,南亚新材毛利率垫底。

2017,生益科技毛利率19.91%、金安国纪毛利率26.18%、华正新材毛利率17.79%。

2018年,生益科技毛利率20.16%、金安国纪毛利率16.45%、华正新材毛利率15.07%。

3年2起机械伤害事故 2人死亡

招股书披露,南亚新材报告期内发生1起废气超标排放和2起机械伤害事故。3年内,2起机械伤害事故,死亡2人。

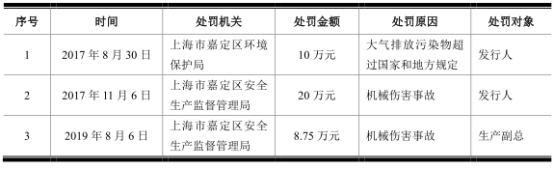

2017年3月,南亚新材生产设备突发故障使得RTO炉温急降,导致废气排放超过环保限值规定,上海市嘉定区环境保护局对公司罚款10万元。

招股书称,故障发生后公司立即组织设备人员紧急抢修,采取措施排除故障,恢复正常生产排放。同时,公司购买了专用VOC检测设备,并由专人负责定期定时的监测监控。2017年10月,上海市嘉定区环境保护局出具说明,该事故未造成重大环境污染,相关处罚不属于重大行政处罚,公司已缴纳罚款并完成整改。

2017年7月和2019年5月,南亚新材各发生1起机械伤害事故,分别造成1名员工死亡。

2017年11月6日,公司机械伤害事故,上海市嘉定区安全生产监督管理局对公司罚款20万元。

2019年8月6日,公司机械伤害事故,被上海市嘉定区安全生产监督管理局罚款8.75万元,处罚对象为生产副总。

南亚新材此前也曾收到过环保部门处罚。

天眼查显示,2016年3月31日,上海市环保局(厅)下发2120160048号决定书,违法行为类型为对违反固体废物管理制度的处罚,上海市环保局(厅)责令停止违法行为,并处罚款。

2015年8月3日,上海市水务局执法总队下发2220150048号决定书,违法行为类型为对未达到国家和本市规定的污水排入排水设施水质标准排放污水的处罚,上海市水务局执法总队对其罚款0.50万元。

与第一大客户销售数据“打架”

据每日经济新闻报道,南亚新材料对第一大客户奥士康的销售数据出现了“打架”情形。

2019年,公司对奥士康的销售收入为2.6亿元,占比15%。然而,据奥士康2019年年报,公司对第一大供应商的采购金额为2.95亿元,占年度采购比例15%。

尽管奥士康并未披露供应商的具体名字,但其仅对一家供应商的采购金额超过2亿元,对第二大供应商的采购金额则为1.29亿元。对比南亚新材料的数据不难发现,奥士康2019年年报的第一大供应商极大可能为南亚新材料。如此来看,南亚新材料披露的数据比奥士康年报数据少了近3600万元。

值得一提的是,2017年及2018年,奥士康和南亚新材料披露的数据倒是相互吻合。

南亚新材料在回复问询中特别提到,奥士康等以涉及内部商业机密为由,拒绝提供覆铜板、粘结片产品的采购总额。

热图推荐

大货车为避让变道车辆撞向桥墩 没有造成人员伤亡

提升农作物秸秆利用效率 西洋店镇积极探索秸秆利用

倡导夜间加油 助力北京能源与自然和谐共生

贝佐斯将于第三季度辞去亚马逊首席执行官 担任董事

最近更新