深圳证券交易所网站昨日公布的年报问询函显示,深交所中小板公司管理部在对大连天神娱乐股份有限公司(以下简称“*ST天娱”,002354.SZ)2019年度报告进行审查的过程中,对其流动负债和资产、应收账款、销售费用等情况提出了疑问,并要求其做详细说明。

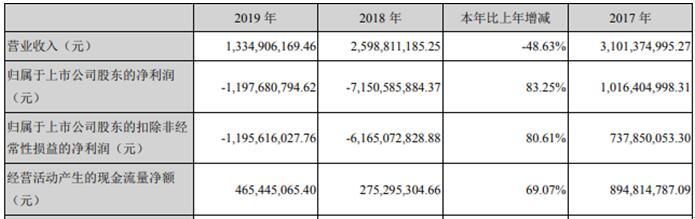

2019年年报显示,公司2019年实现营收13.35亿元,同比减少48.63%;归母净利润实现-11.98亿元,同比增长83.25%;扣非净利润实现-11.96亿元,同比增80.61%;经营活动产生的现金流量净额实现4.65亿元,同比增长69.07%。

报告显示,截止2019年12月31日,*ST天娱累计未分配利润-60.80亿元,流动资产15.50亿元,流动负债39.04亿元,流动比率0.39,资产负债率为86.7%,流动负债高于流动资产23.54亿元。截止本期末已逾期未偿还的短期借款总额为1.95亿元,以劣后级身份参与设立的并购基金已到期未能顺利退出,需承担26.12亿元应付优先级及中间级合伙人份额的回购义务和差额补足义务。这些事项或情况表明存在可能导致对天神娱乐持续经营能力产生重大疑虑的重大不确定性。该事项不影响已发表的审计意见。

深交所要求*ST天娱结合公司目前业务经营情况、行业环境、核心产品竞争力,说明公司改善经营业绩和持续经营能力的具体措施,并对公司持续经营能力存在重大不确定性做重大风险提示;结合公司部分银行账户被冻结的具体情况及冻结原因详细说明上述银行账户冻结对公司生产经营的影响;结合上述事项及生产经营具体情况,说明公司目前生产经营是否正常,是否存在深交所《股票上市规则(2018年11月修订)》第13.3.1条“生产经营受到严重影响且预计在三个月以内不能恢复正常”及“公司主要银行账号被冻结”的情形。公司年审会计师需核查并发表意见。年报显示,*ST天娱聘请的会计师事务所为大华会计师事务所(特殊普通合伙)。

此外,深交所还要求*ST天娱对其应收账款、预付款、销售费用、管理费用、研发费用、股票期权激励计划、实控人情况等做详细说明。

以下为原文:

关于对大连天神娱乐股份有限公司2019年年报的问询函

中小板年报问询函【2020】第159号

大连天神娱乐股份有限公司董事会:

我部在对你公司2019年度报告进行审查的过程中,关注到如下事项:

1、报告期末,你公司流动负债高于流动资产23.54亿元,同时公司存在债券违约、多名债权人起诉逾期债务、部分银行账户被冻结等情况,公司持续经营能力存在重大不确定性。请补充说明:

(1)请结合公司目前业务经营情况、行业环境、核心产品竞争力,说明你公司改善经营业绩和持续经营能力的具体措施,并对你公司持续经营能力存在重大不确定性做重大风险提示;

(2)结合公司部分银行账户被冻结的具体情况及冻结原因详细说明上述银行账户冻结对你公司生产经营的影响;

(3)结合上述事项及生产经营具体情况,说明你公司目前生产经营是否正常,是否存在本所《股票上市规则(2018年11月修订)》第13.3.1条“生产经营受到严重影响且预计在三个月以内不能恢复正常”及“公司主要银行账号被冻结”的情形。

请你公司年审会计师核查并发表意见。

2、报告期末,你公司流动负债为39.04亿元,流动比率0.39,资产负债率为86.7%。请补充说明:

(1)截至目前公司流动负债偿还情况,逾期债务情况及占比;

(2)报告期内,你公司经营活动产生的现金流量净额为4.65 亿元,请你公司说明在主营业务亏损的情况下你公司产生大额经营活动净现金流的主要原因,经营活动净现金流为正是否具有可持续性;

(3)请结合生产经营现金流情况、未来资金支出安排与偿债计划、公司融资渠道和能力,评估公司的偿债能力,并请充分提示风险。请你公司年审会计师核查并发表意见。

3、报告期末,你公司应收账款账面余额5.4 亿元,占当期主营业务收入的比例为40.45%;应收账款账面价值2.83 亿元,占期末净资产的比例为36.43%,报告期内累计计提坏账准备2.57 亿元。请补充说明:

(1)请结合你公司的销售模式、信用政策及行业特性等因素, 对比同行业可比公司,详细说明你公司应收账款高企的具体原因及合理性、对你公司经营活动现金流的影响;

(2)请结合你公司应收账款信用政策、近三年坏账损失率、坏账准备计提政策,对比同行业可比公司,说明应收账款坏账准备计提的合理性,请会计师核查并发表明确意见。

4、报告期内,账龄超过一年以上的预付款项共计9,981.03 万元, 占预付款项余额的64.14%,请公司补充说明上述预付款项的具体内容和性质、相关方是否与公司存在关联关系、相关合同尚未执行完毕的具体原因及合理性。请你公司年审会计师核查并发表意见。

5、报告期内,你公司销售费用、管理费用分别为2.19 亿元和3.06 亿元,合计占营业收入比例为39.36%,去年同期比例为26.03%。请你公司结合各项费用的构成分析说明相关费用占营业收入比例上升的原因及合理性。请你公司年审会计师核查并发表意见。

6、报告期内,你公司研发费用2.13 亿元,同比减少41.85%, 期末研发人员372 人,同比减少43.89%。请公司补充说明本期重要研发项目的具体内容、时间计划及人员安排、期初累计投入金额、本期投入金额、期末累计进展情况等,以及研发人员离职的具体情况, 是否将影响公司研发项目的推进。

7、近期,你公司披露《2020 年股票期权激励计划》,拟向激励对象授予4,340.00 万份股票期权,行权考核年度为2020-2021 年两个会计年度,其中2020 年目标是净利润为正数、2021 年目标是净利润不低于3 亿元。请补充说明行权条件设置的具体考量及合理性,并请提示无法完成考核目标的风险。

8、截至目前,你公司无实际控制人,且第一大股东朱晔已放弃其所持股份的表决权,请结合公司股权分布情况、董事会和管理层构成及决策机制等情况补充说明目前是否仍为无实际控制人的状态,并请补充说明公司无实际控制人状态对生产经营的影响。

请你公司就上述事项做出书面说明,并在2020年6月15日前将有关说明材料报送我部,同时抄报大连证监局上市公司监管处。

特此函告

中小板公司管理部

2020年6月8日

热图推荐

大货车为避让变道车辆撞向桥墩 没有造成人员伤亡

提升农作物秸秆利用效率 西洋店镇积极探索秸秆利用

倡导夜间加油 助力北京能源与自然和谐共生

贝佐斯将于第三季度辞去亚马逊首席执行官 担任董事

最近更新