同向波动中白银比黄金有着更好的价格弹性

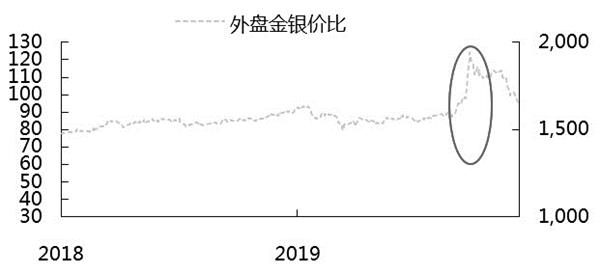

当前黄金走势踟蹰不前以宽幅振荡行情为主,而近期市场风险偏好回升叠加黄金出现顶部背离,黄金出现短线下挫,但整体仍运行于30日均线之上。在黄金涨势停滞之际,白银再度爆发,在5月中旬和6月伊始接连上行。金银比价也从110的位置跌落至目前95附近,而沪金银价比已经降至90之下。

自疫情蔓延至全球叠加沙特俄罗斯大打原油价格战,全球金融资产普跌后,金银比价有两轮较为明显的修复行情。一是3月下旬在美联储开启无限量的量化宽松之后,超跌反弹行情之下,白银相对于黄金有着更好的价格弹性,使得本已超跌严重的白银价格快速上行,金银比价得以修复。第二个时间段是在5月中旬,随着欧美经济重启、各国财政刺激以及货币宽松使得市场风险偏好持续回升,美股持续上行压制了黄金的避险功能并提振了白银的风险溢价,市场关注重心转向复产复工的进度和对经济反弹的期待上。一般而言,价比的波动一般基于以下两种模式:一是当金银出现相同的趋势行情时,白银价格的弹性高于黄金价格。二是当市场风险偏好上行,黄金行情停滞并且白银价格相对较低时,风险溢价使白银相对黄金走强,反之亦然。去年三季度以及今年二季度均是基于以上两种逻辑。

展望后市,短期来看,对于经济复苏和政策刺激的乐观预期压过了经济数据和疫情的影响,市场逻辑以复工复产和经济反弹为主,黄金上方面临一定的抛压,短期缺乏进一步走高的动力。而黄金中长期多头逻辑依然较为明确,由巨量财政刺激和货币宽松导致的财政赤字货币化将损害当前以美元为主导的货币体系信用,而黄金是少数能够对冲此类风险的资产。此外,由疫情导致的实际利率将维持相对低迷的环境,使得持有黄金的成本相对较低。因此,即使黄金出现下跌,将是中短期的调整性行情,并不改变未来较长时间段内的上行趋势。

反观白银,其避险及金融属性均不及黄金,行情整体跟随黄金且短期波动更依赖情绪。此外,白银基本面需求支撑并不明显。根据世界白银协会的统计,去年白银总实物需求量为30848吨,同比增长0.4%,但剔除投资用途的实物需求却同比下滑2.1%。随着疫情的冲击和银价上行,预计今年白银的工业、珠宝首饰及银器需求将进一步下滑,伴随白银自身有着大量的库存,实物层面难有实质性利多。

进入三季度,风险溢价的回调可能对当前金银比价形成支撑,经济反弹速度不及市场期待般乐观,反映在市场中可能压制白银目前的风险溢价,使得金银比价企稳走强。从长期逻辑看,黄金多头思路较为明确,短期情绪释放后,黄金价格韧性将强于白银,若沪金银比价进一步下行至85—90区间,可关注其反弹机会。

热图推荐

大货车为避让变道车辆撞向桥墩 没有造成人员伤亡

提升农作物秸秆利用效率 西洋店镇积极探索秸秆利用

倡导夜间加油 助力北京能源与自然和谐共生

贝佐斯将于第三季度辞去亚马逊首席执行官 担任董事

最近更新