受疫情影响速冻食品企业近来受到资本的热捧。春节以来,安井食品(603345)股价从2月3日开盘价48元一路最高涨至119.5元,区间涨幅高达149%。而在6月16日收盘,公司股价收在117.98元,创了收盘价的历史新高。

另一边,伴随着股价屡创新高,在本月安井食品高管再次抛出了减持计划。

6月16日,安井食品发布股东减持计划公告称,因个人资金需求,副总经理黄清松和黄建联拟分别减持不超过80万股。

在前两周,安井食品6月4日晚间公告称,公司董事长刘鸣鸣、总经理张清苗拟分别减持不超过400万股和200万股,分别占公司总股本约1.6922%和0.8461%。按照6月5日安井食品的收盘价109元/股计算,此次减持合计最高将套现6.54亿元。

业绩持续向好的背后有不少品控问题

公开资料显示,安井食品成立于2001年,公司于2017年登录A股,主营速冻食品的研发、生产和销售,具体包括速冻火锅料制品(包括速冻鱼糜制品、速冻肉制品)、速冻面米制品以及速冻菜肴制品等。目前公司共开发出速冻食品300多个品种。

然而火锅料制品不仅活跃于火锅店,时下流行的关东煮、麻辣烫、冒菜、烧烤表示也都需要它,因此这几年公司业绩持续保持着高增长。

数据显示,2016年-2019年,公司营业收入从29.97亿元上升至52.67亿元,净利润从1.77亿元上升至3.73亿元,年均复合增速分别达到20.68%和28.21%。

销售上,安井食品坚持“餐饮流通渠道为主,商超电商渠道为辅”的渠道策略。流通渠道指通过各地经销商代理,以农贸批发方式为主的销售渠道。2019年安井食品经销渠道收入占比86%。

而安井的产品在商超渠道的营收占比约为12%,主要包括大润发、欧尚等国际型大卖场,以及永辉、苏果等国内连锁大卖场;此外还有餐饮等特通渠道客户主要有呷哺呷哺、杨国福麻辣烫。

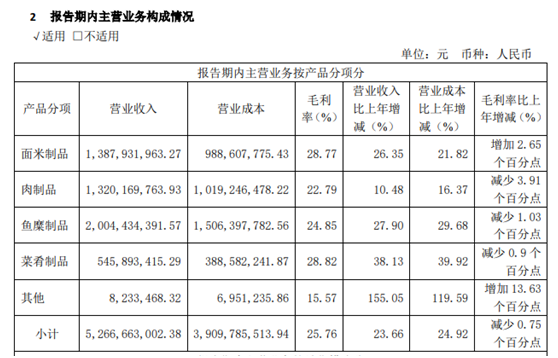

从公司产品大类来看,鱼糜制品、米面制品、肉制品、菜肴制品,2019年的营收占比分别为38%、27%、25%、10%,对应的净利润占比分别为37%、29%、22%、12%。

而就在最近,营收占比最大的鱼糜产品原材料遇上了一点小麻烦。

2020年6月1日,国家海关总署进出口食品安全局公布了2020年4月全国未准入境食品化妆品信息,由福建安井食品股份有限公司自日本进口的1批次共20千克冷冻鳕鱼糜因未按要求提供证书或合格证明材被海关拒绝入境。

此前在2018年国内发生非洲猪瘟疫情,安井食品也卷入其中。2019年1月27日,安井食品发布公告确认了全资子公司泰州安井生产的“安井”牌猪肉丸含有非洲猪瘟阳性病毒。公发布公告当日,安井食品市值蒸发近6亿元。

目前,食品安全日益受到监管部门和社会舆论的高度关注。企业一旦发生重大食品安全事故,不仅直接关乎消费者的身体健康,对企业的声誉和经营都将造成影响和损失。

“销地产”战略扩大产能,IPO后再发2次可转债

过去9年公司一直在遵循“销地产”的生产基地布局策略扩张产能。公司业绩增长主要靠扩大产能,提升销售量来实现。年报显示,安井食品目前有7大生产基地。

安井食品2017年上市以来两次公告发行可转债,充分利用了资本市场的融资功能,算上IPO的钱已累计募资近20亿扩大产能。

第一次是在2018年7月募资5亿元,主要用于年产15万吨速冻食品生产线建设项目。

第二次可转债发行于2020年4月获证监会核准,计划募资不超过9亿元,主要用于湖北安井、河南安井以及辽宁安井的三个速冻食品生产建设项目。

此外,安井食品刚于5月15日公告投资6亿元建设华南生产基地项目。该项目预计在2022年投产,年产值预计达到15亿元,形成年产10万吨以上速冻食品生产规模。

分地区看,2019年华东地区营收占据半壁江山,占比53.19%。而其余6大区域虽均实现了20%以上的增长,但依然撼动不了华东一边独大的格局。

存货问题依旧存在,资产质量下降

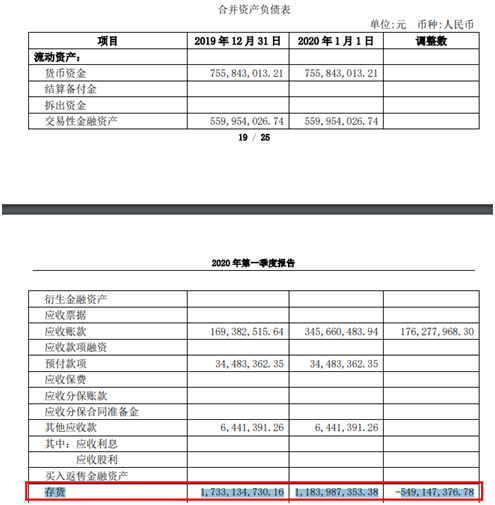

数据显示,2017年-2019年末,安井食品的存货分别为8.04亿元、11.63亿元和17.33亿元。同时,安井食品的存货周转率逐年下降,分别为3.3次、3.2次和2.7次。

可以发现,上市以来,安井食品的存货增幅明显变快。截至2019年年底,存货价值攀升至17亿,同比增长近5成。

对此,安井食品官方解释为,公司的存货增加主要是为预防成本上涨,增加原材料储备所致。

到了今年一季度,安井的存货为12.6亿,看似下降了5亿有所好转。不过细看推敲不难发现,这是由于会计准则的变更所导致的。实际上按照新的会计准则计算,今年一季末的存货从11.8亿增到了12.6亿。

照道理疫情期间这样的冷冻产品是“一货难求”,并且正值春节期间,公司更是提前备足了货,年底的数据应为存货高点,到如今存货还这么高企也就显得有点异常了。

除了存货问题,安井食品的资产质量正在发生变化。

2019年,安井食品的应收账款增速大于营业收入,应收账款账面价值由2018年的1.17亿元增长至1.69亿元,同比增长44.85%,而当期的营业收入增长为23.7%。

到了今年一季度,安井食品的业绩虽然增长了14.61%,但应收账款却由去年一季度的1.38亿增长至2.36亿,同比大幅增长70%。

这些问题也直接体现在现金流表上,一季度经营活动产生的现金流量净额为3077.2万元,同比减少了56.58%。

一边是持续扩大产能业绩持续向好,另一边公司董监高频繁在高位大手笔减持套现,不知安井食品给投资者安的什么“井”。

热图推荐

大货车为避让变道车辆撞向桥墩 没有造成人员伤亡

提升农作物秸秆利用效率 西洋店镇积极探索秸秆利用

倡导夜间加油 助力北京能源与自然和谐共生

贝佐斯将于第三季度辞去亚马逊首席执行官 担任董事

最近更新