一级市场

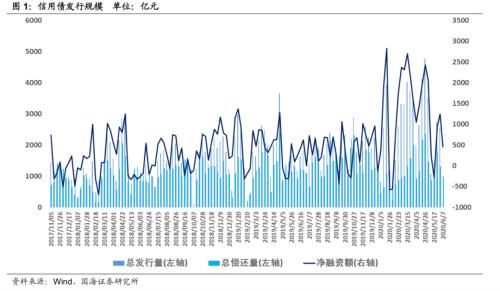

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1432.55亿元,偿还总规模981.91亿元,净融资额450.64亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于上行态势。按发行额来看,主体评级AAA级发行占比61.68%,AA+级占比26.41%,AA级占比7.17%。

二级市场

本周信用债合计成交4785.97亿元。银行间市场是综合和采掘行业比较热门,交易所是房地产行业受到较多关注。本周不同期限不同等级中票收益率均有所回升。期限利差方面,3年期和5年期中票期限利差均有所收窄。信用利差方面,3年期和5年期不同等级信用利差均有所收窄。

等级变动

本期主体评级正向级别调整的企业共9家,涉及建筑装饰、非银金融、综合、采掘、房地产、交通运输行业,均为地方国有企业。本期债项评级正向级别调整的共7家企业的13只债券,涉及非银金融、建筑装饰、房地产、交通运输和综合行业,其中6家企业为地方国有企业,1家为中央国有企业。本期主体评级负向级别调整的企业共4家,涉及通信和电气设备行业,其中2家为地方国有企业,2家为民营企业。本期债项评级负向级别调整的共1企业的4只债券,为主体评级负向级别调整的企业。

事件概览

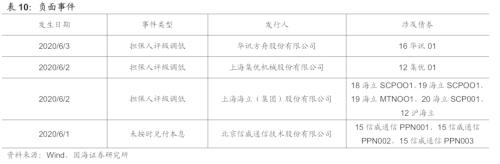

本期负面事件有华讯方舟(2.60 -5.11%,诊股)股份有限公司担保人评级调低、上海集优机械股份有限公司担保人评级调低、上海海立(集团)股份有限公司担保人评级调低、北京信威通信技术股份有限公司未按时兑付本息。

风险提示

关注信用风险事件对整体利差的影响。

一、一级市场

1.1、发行数量

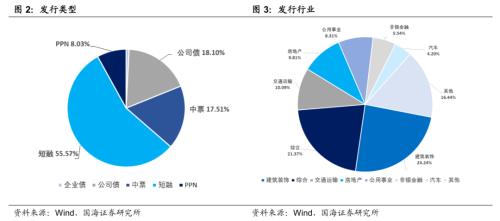

发行类型方面,本期信用债发行中短融占比55.57%,中票占比17.51%,公司债(含私募)占比18.10%,PPN占比8.03%。

发行类型方面,本期信用债发行中短融占比55.57%,中票占比17.51%,公司债(含私募)占比18.10%,PPN占比8.03%。

发行行业方面,本期信用债发行行业主要包括建筑装饰、综合、交通运输、房地产、公用事业、非银金融、汽车,发行金额占比24.24%、21.37%、10.09%、9.81%、8.31%、5.54%、4.20%。

1.2、发行利率

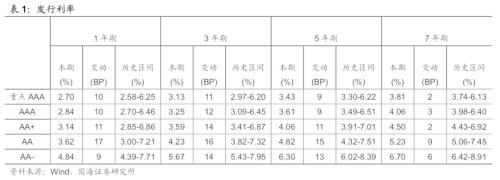

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,不同期限不同等级发行利率均处于上行态势。

1.3、发行等级

按发行额来看,主体评级AAA级发行额486.50元,占比61.68%,AA+级200.60亿元,占比26.41%,AA级54.50亿元,占比7.17%。

二、二级市场

2.1、交易概况

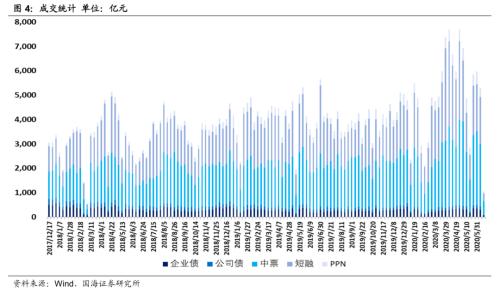

本周信用债合计成交4785.97亿元。分类别看,中票、短融、PPN分别成交2592.34亿元、1340.35亿元、398.56亿元,企业债和公司债分别成交357.91亿元和96.81亿元。

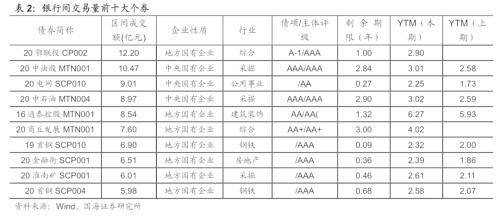

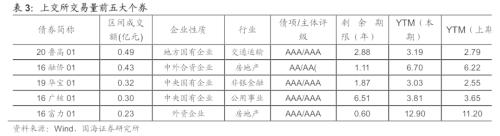

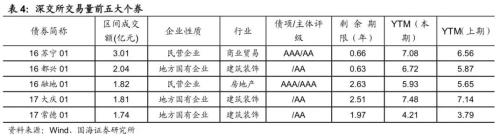

本周银行间成交最活跃的个券是20鄂联投CP002、20中油股MTN001、20电网SCP010、20中石油MTN004、16通泰控股MTN001、20商丘发展MTN001、19首钢SCP010、20金融街(6.64 -1.04%,诊股)SCP001、20淮南矿SCP001、20首钢SCP004,银行间市场是综合和采掘行业比较热门。上交所最活跃的个券是20鲁高01、16融侨01、19华宝01、16广核01、16富力01,深交所则是16苏宁01、16都兴01、16融地01、17大庆01、17常德01,交易所是房地产行业受到较多关注。

2.2、收益走势

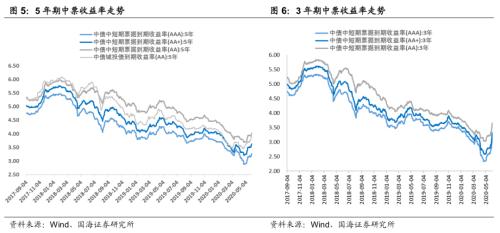

本周不同期限不同等级中票收益率均有所回升。3年期AAA、AA+、AA中票收益率分别变动39.86BP、39.86BP、31.86BP至3.13%、3.31%和3.65%;5年期AAA、AA+、AA中票收益率分别变动33.57BP、28.57BP、26.57BP至3.61 %、3.92%、4.30%。

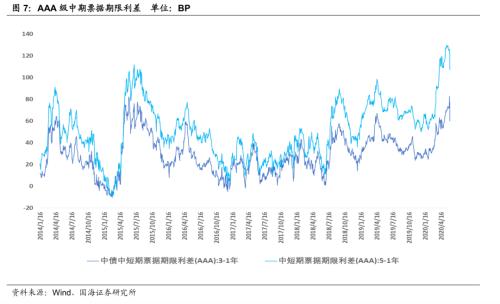

2.3、期限利差

采用AAA级各期限中短期票据的差异作为利差标的。2020年6月5日,3年期与1年期、5年期与1年期利差分别为59.98BP、107.22BP,相比于上期分别变动-11.68BP、-17.97BP。3年期和5年期中票期限利差均有所收窄。

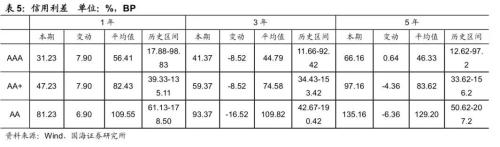

2.4、信用利差

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年6月5日,AAA级1年期、3年期、5年期信用利差分别为31.23BP、41.37BP、66.16BP,分别变动7.90BP、-8.52BP、0.64BP;AA+级1年期、3年期、5年期信用利差分别为47.23BP、59.37BP、97.16BP,分别变动7.90BP、-8.52BP、-4.36BP;AA级1年期、3年期、5年期信用利差分别为81.23BP、93.37BP、135.16BP,分别变动6.90BP、-16.52BP、-6.36BP。3年期和5年期不同等级信用利差均有所收窄。

三、等级变动

3.1、正向变动

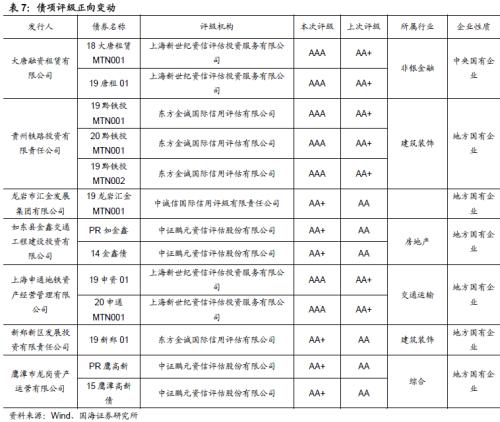

本期主体评级正向级别调整的企业共9家,涉及建筑装饰、非银金融、综合、采掘、房地产、交通运输行业,均为地方国有企业。本期债项评级正向级别调整的共7家企业的13只债券,涉及非银金融、建筑装饰、房地产、交通运输和综合行业,其中6家企业为地方国有企业,1家为中央国有企业。

3.2、负向变动

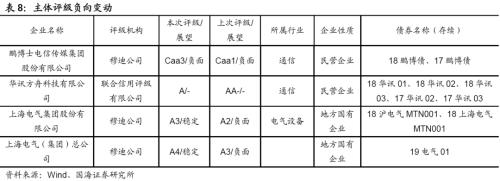

本期主体评级负向级别调整的企业共4家,涉及通信和电气设备行业,其中2家为地方国有企业,2家为民营企业。本期债项评级负向级别调整的共1企业的4只债券,为主体评级负向级别调整的企业。

四、事件概览

本期负面事件有华讯方舟股份有限公司担保人评级调低、上海集优机械股份有限公司担保人评级调低、上海海立(集团)股份有限公司担保人评级调低、北京信威通信技术股份有限公司未按时兑付本息。

热图推荐

大货车为避让变道车辆撞向桥墩 没有造成人员伤亡

提升农作物秸秆利用效率 西洋店镇积极探索秸秆利用

倡导夜间加油 助力北京能源与自然和谐共生

贝佐斯将于第三季度辞去亚马逊首席执行官 担任董事

最近更新